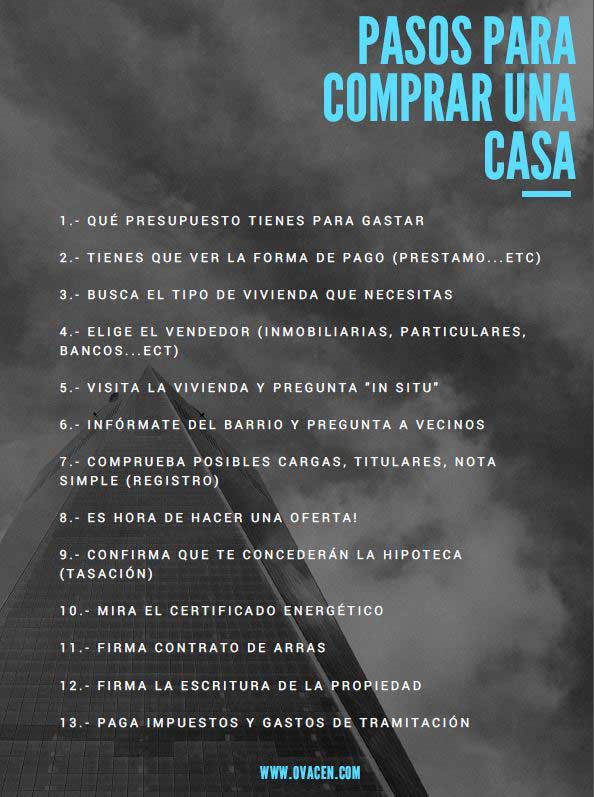

Cómo puedo financiar la compra de una casa barata

Comprar una casa es uno de los mayores logros que muchas personas desean alcanzar en su vida. Sin embargo, el proceso de adquirir una vivienda puede ser costoso y desafiante, especialmente para aquellos con bajos ingresos. Afortunadamente, existen diversas opciones de financiamiento disponibles que pueden hacer que el sueño de ser propietario sea más accesible. En este artículo, exploraremos algunas de las alternativas más comunes para obtener un préstamo hipotecario asequible.

Antes de adentrarnos en los diferentes tipos de financiamiento, es importante comprender que cada situación es única y que lo que funciona para una persona puede no ser lo mejor para otra. Es recomendable investigar y comparar las opciones disponibles para encontrar el préstamo que mejor se adapte a tus necesidades y capacidades financieras.

1. Préstamos hipotecarios tradicionales

Los préstamos hipotecarios tradicionales son ofrecidos por bancos y entidades financieras. Estos préstamos generalmente requieren un pago inicial y la presentación de documentos que demuestren tu capacidad para pagar la hipoteca. Algunos prestamistas también consideran tu historial crediticio al evaluar tu solicitud.

2. Programas de asistencia para compradores de viviendas de bajos ingresos

Existen programas de asistencia para compradores de viviendas de bajos ingresos que están diseñados para ayudar a las personas con ingresos limitados a comprar una casa. Estos programas pueden ofrecer subsidios, asistencia con el pago inicial o tasas de interés reducidas. Los requisitos y beneficios varían según el programa y la ubicación geográfica.

3. Programas de financiamiento gubernamentales

Los programas de financiamiento gubernamentales, como la Administración Federal de Vivienda (FHA) en Estados Unidos, ofrecen préstamos respaldados por el gobierno. Estos programas tienen requisitos y términos específicos que pueden ser más flexibles que los préstamos tradicionales. Además, algunos programas permiten un pago inicial más bajo y tienen tasas de interés competitivas.

4. Préstamos de construcción

Los préstamos de construcción son una opción cuando deseas construir una casa en lugar de comprar una ya existente. Estos préstamos proporcionan fondos para la construcción y se convierten en una hipoteca tradicional una vez que la construcción está completa. Los préstamos de construcción pueden ser una alternativa atractiva si deseas personalizar tu casa o si no encuentras una propiedad que se ajuste a tus necesidades.

5. Financiamiento cooperativo

El financiamiento cooperativo es una opción en la que varias personas se unen para comprar una propiedad y comparten los costos y responsabilidades. Cada comprador se convierte en miembro de una cooperativa y tiene derechos de uso y ocupación de una unidad en particular. Este tipo de financiamiento puede ser beneficioso para aquellos que desean comprar una casa pero no pueden hacerlo por sí solos.

6. Préstamos de padres a hijos

Los préstamos de padres a hijos son una opción cuando los padres tienen la capacidad de prestar dinero a sus hijos para comprar una casa. En este caso, los padres actúan como prestamistas y los hijos como prestatarios. Este tipo de préstamo puede tener términos y condiciones más flexibles que los préstamos tradicionales y puede ser una solución cuando los hijos no califican para un préstamo hipotecario por sí mismos.

7. Conclusión

Existen diversas opciones de financiamiento para la compra de una casa asequible. Desde préstamos hipotecarios tradicionales hasta programas de asistencia y financiamiento cooperativo, cada opción tiene sus propias ventajas y requisitos. Es importante evaluar cuidadosamente tus necesidades y capacidades financieras antes de elegir el tipo de financiamiento que mejor se adapte a ti.

Preguntas frecuentes

1. ¿Cuál es la diferencia entre un préstamo hipotecario tradicional y un programa de asistencia para compradores de viviendas de bajos ingresos?

La principal diferencia radica en los requisitos y beneficios. Los préstamos hipotecarios tradicionales suelen requerir un pago inicial y una calificación crediticia adecuada, mientras que los programas de asistencia pueden ofrecer subsidios o tasas de interés reducidas para aquellos con bajos ingresos.

2. ¿Cuáles son los requisitos para calificar para un programa de financiamiento gubernamental?

Los requisitos específicos varían según el programa, pero generalmente se evalúa la capacidad de pago, se requiere un pago inicial y se considera el historial crediticio. Es recomendable investigar y comunicarse con el programa de interés para obtener información precisa.

3. ¿Qué ventajas ofrece un préstamo de construcción en comparación con un préstamo hipotecario tradicional?

Un préstamo de construcción permite financiar la construcción de una casa a medida, brindando la oportunidad de personalizarla según tus necesidades. Además, este tipo de préstamo se convierte en una hipoteca tradicional una vez que la construcción está completa.

4. ¿Cómo funciona el financiamiento cooperativo para la compra de una casa?

En el financiamiento cooperativo, varias personas se unen para comprar una propiedad. Cada comprador se convierte en miembro de una cooperativa y tiene derechos de uso y ocupación de una unidad en particular. Los costos y responsabilidades se comparten entre los miembros de la cooperativa.

Leave a Reply